近几年安防行业内融入了许多的新鲜血液,人工智能、深度学习、机器视觉、物联网和智慧停车技术,推动了整个安防行业的智能化和网络化进程;业务的拓展和深耕细作使得部分安防企业在市场上稳稳扎根;安防产品日新月异,从产品研发、面市再到应用,节奏越来越快;由于安防行业的应用越来越多,受到了金融、学校、家庭等领域青睐,安防的作用也越发凸显。

我国安防产业萌芽于上个世纪七十年代末和八十年代初,虽然比国外发达国家起步晚了近20年,但一路发展过来也已经走过了起步阶段、初步发展阶段和高速发展阶段,目前步入成熟阶段。未来几年,“构建和谐社会”、“平安建设”、“智慧城市”等将成为各级政府的长期任务。受益于此,中国安防行业也将继续保持增长趋势。

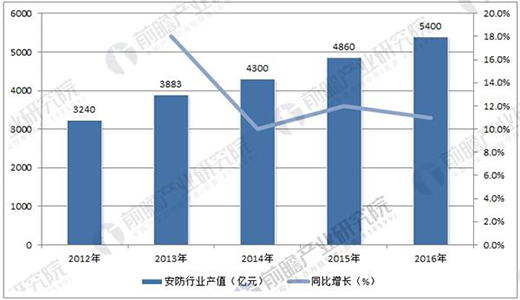

整体安防行业上下游产业链可以分为三个部分,安防产品、系统集成工程和安防运营服务。据前瞻产业研究院发布的《智能安防行业市场前瞻与投资分析报告》数据显示,2016年我国安防行业总产值达到5400亿元,占全年国内生产总值约7‰,预计到2020年行业总产值将达到8000亿元,年复合增长率达0%,行业整体增速仍然较为可观。

中国安防行业产值

资料来源:前瞻产业研究院整理

安防行业的基础设施建设将是未来智慧城市、智慧交通的基石,也是未来实现平安城市的关键保障。预计在国家和各地方政府的扶持下,安防产业将由以硬件产品销售为主转变为整体解决方案销售为主,届时行业产值必然进一步加大,科技含量的提升将带来行业壁垒的加强,进而导致行业集中度的提升。

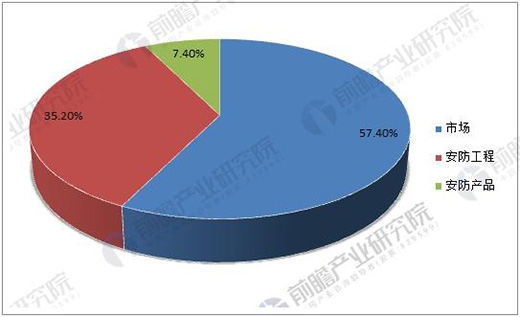

截至2016年底,我国共有22000余家安防企业,从业人员约有160万人。2016年我国安防行业总产值中安防工程产值为3100亿元,安防产品产值为1900亿元,报警运营服务及其他产值为410亿元。在安防产品市场中,电子安防产品市场规模为1640亿元,占比达到86.3%,实体防护及其他产品市场规模为260亿元。

安防行业市场份额情况

资料来源:前瞻产业研究院整理

在电子安防产品市场中,视频监控系统占据了过半的份额,市场规模达到962亿元;出入口控制系统市场规模达到266亿元;智能家居市场规模达到193亿元;防盗报警市场规模达到152亿元;平台市场规模达到67亿元;实体防护及其他市场规模达到260亿元。

前瞻产业研究院分析师表示,有技术研发能力的公司将在未来引领行业发展的潮流。目前各个城市都布有大量的摄像头,若完全依靠人员实时监控,既缺乏效率且成本高昂。同时,传统视频监控只能做到事后有依据,无法做到实时预警。基于这些因素,智能化成为安防行业发展的必然趋势。